Zengin ile fakir arasında mevduat faizlerinde de tarihi bir fark ortaya çıktı. Mevduatta zenginlere yüzde 80'e varan faiz verilirken, nüfusun büyük bölümü yüzde 50'yi zor görüyor. Konu, TCMB raporuna da girdi.

Merkez Bankası'nın (TCMB) adımları sonrasında son aylarda TL mevduat faizleri de yükseldi ancak ortaya büyük bir eşitsizlik çıktı.

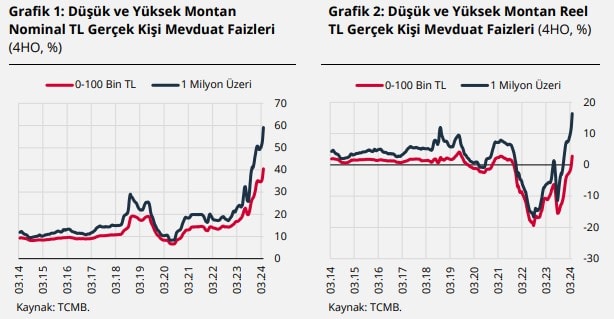

TCMB verilerine göre, üç aya kadar vadeli TL mevduatta mart ayında ortalama faiz oranı yüzde 57,27 iken en yüksek faiz yüzde 80,52'lik rekor seviyeye ulaştı.

Söz konusu vadede ortalama faiz oranı ile en yüksek faiz oranı arasındaki fark da 23,25 puanla rekor kırdı.

2021 yılında en yüksek faiz ile ortalama faiz arasındaki fark 1 puana yakın seyretmiş, sonra açılmaya başlamıştı. Bu fark, Şubat 2024'te 18,54 puan, Ocak 2024'te 18,52 puandı.

Üç aya kadar vadeli mevduatlarda ortalama faiz oranı son haftalarda yüzde 68,06'ya kadar yükseldi ancak bu ve üstündeki oranlar, yüksek hacimli ve/veya döviz dönüşümlü kur korumalı mevduattan (KKM) standart TL mevduata geçişte görülüyor.

Düşük hacimli mevduatlarda oran yüzde 50'nin altına düşüyor.

TCMB BÜYÜK FARKI ANLATTI

Sözcü'den Emre Deveci'nin haberine göre, Mevduat faizinde ortaya çıkan büyük farka, bugün yayımlanan TCMB Enflasyon Raporu'nda de yer verildi.

Raporda "Yüksek ve düşük montanlı mevduata uygulanan faiz farkı ve nedenleri" başlığıyla yer verilen kutuda, "TL mevduat büyüklüğünün, bankalarca mevduat için teklif edilen faiz oranının belirlenmesinde önemli bir faktör olduğu, 100 bin TL altı tutara sahip mevduat düşük montanlı ve 1 milyon TL üzeri mevduat yüksek montanlı olarak gruplandırılarak iki grubun mevduat faizleri incelendiğinde, düşük montanlı mevduata son 10 yıllık dönemde yüksek montanlı mevduata kıyasla bankalarca daha düşük faiz verildiğinin görüldüğü" belirtildi.

Bu farkın nedenlerine dair de yorumlara yer veren TCMB, "Yüksek montanlı mevduat sahibinin bankadan mevduatını çekmesi durumunda bankanın likidite rasyoları düşük montanlı mevduatın çekilmesine kıyasla daha fazla etkileneceği için, bu mudilerin bankalar karşısındaki pazarlık gücü daha yüksektir. Ayrıca, yüksek

montanlı mevduat sahibinin finansal okur yazarlığı ve mevduata alternatif yatırım araçlarına yönelme ihtimali daha yüksek olduğu için mevduat faiz esnekliğinin de daha fazla olduğu değerlendirilmektedir" ifadelerini kullandı.

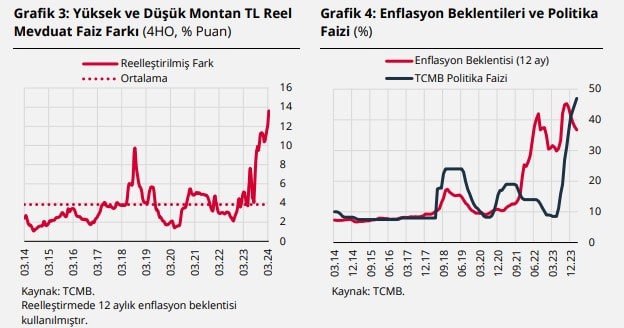

Raporda, "2014-2022 yılları arasında düşük ve yüksek montanlı mevduat faizleri arasındaki fark 3,7 yüzde puan iken sonraki dönemde bu farkın 10,7 yüzde puana yükseldiği, 2022 yılı sonrasında enflasyon beklentilerindeki artışın da iki grubun nominal faiz farklarının yükselmesinde etkili olduğu, yüksek ve düşük montanlı mevduat faizlerinin 12 aylık enflasyon beklentilerine göre reelleştirilmiş farkının 2014-2022 yıllarında ortalama 3,3 yüzde puan iken 2023-2024 yılları arasında bu fark 7,8 yüzde puan ile daha yüksek olmaya devam ettiği" belirtildi.

30 PUANLIK FARK

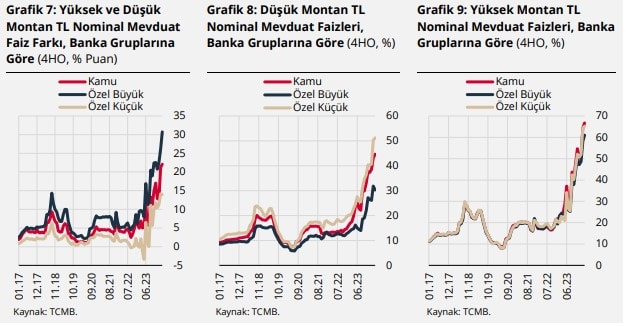

Raporda paylaşılan grafikte, ortalama mevduat faizinde 100 bin TL ile 1 milyon TL üzerindeki farkın son haftalarda 20 puana ulaştığı, büyük özel bankalarda ise farkın yaklaşık 30 puan olduğu görüldü.

TCMB, konuya ilişkin "Para politikasının sıkılaştığı ve bankaların fonlama maliyetlerinin yükseldiği dönemlerde yüksek ve düşük montan arasındaki faiz farklarının arttığı görülmektedir" dedi.

2023 yılı sonrasında reelleştirilmiş yüksek ve düşük montanlı faiz farkının oldukça yükseldiğine ve 5 Nisan itibarıyla 13,6 yüzde puana çıktığına dikkat çeken TCMB, artışın nedenlerini şöyle sıraladı:

"Bu dönemdeki artışta, 2023 yılı Ağustos ayında uygulamaya alınan kur korumalı hesaplardan TL mevduata geçiş hedeflerinin de etkili olduğu değerlendirilmektedir.

Yüksek montanlı mevduatın toplam mevduattaki payının kur korumalı hesaplarda (KKM ve DDM) daha yüksek olduğu görülmektedir. Ayrıca TL mevduata geçiş hedeflerinin etkisiyle, bankaların diğer TL mevduata ödedikleri faiz, kur korumalı hesapların faizlerine kıyasla daha yukarıda oluşmaktadır.

Özetle, TL mevduata geçiş hedeflerinin etkisiyle kur korumalı hesaplardan TL hesaplara geçişte payı görece daha fazla olan yüksek montanlı mudileri ikna etmek için bankaların çok daha yüksek faiz oranları sunması neticesinde, yüksek ve düşük montanlı faiz farkının açıldığı değerlendirilmektedir."

Raporda, düşük montanlı mevduata sahiplerinin yüksek montanlı mevduata benzer faizler almasının, söz konusu mevduat sahiplerinin tüketim yerine tasarruf tercihini artırarak enflasyon görünümüne olumlu katkıda bulunacağı da vurgulandı ancak bu yönde somut bir adım atılacağı yönünde bir mesaj verilmedi.